家族信託

~新しい老後対策・相続対策の仕組み~

もしあなたが認知症などで判断能力が低下した時、あなたの財産管理はどうしますか? もしあなたが亡くなった場合、あなたの財産を次の世代にどのように託したいですか?

一般的には、認知症などによる判断能力の低下に備えては「任意後見契約」、死亡に備えては「公正証書による遺言書作成」が主に利用されていますが、次のような欠点があります。

任意後見契約による老後対策の欠点

後見人には資産の運用や売却等の処分権限はありません。そのため後見人は収益不動産を運用したり、たとえ本人の生活資金や入院費用に充てるためであっても不動産の売却することは原則できない。

また後見制度を採用した場合は、その人の判断能力が完全に回復するか、その人が亡くなるまで、後見制度を途中でやめることはできない。

遺言書による相続対策の欠点

自らの相続(1次相続)にしか関与できないため、自らの相続人(配偶者や子)が認知症などで判断能力が衰えた場合、次世代の相続(2次相続)に備えた相続対策ができず資産が塩漬けになるおそれがある。

自らの資産をどうしたいかの意思は自身の相続人(配偶者や子)しか拘束せず、孫以降の次世代を拘束することはできない。

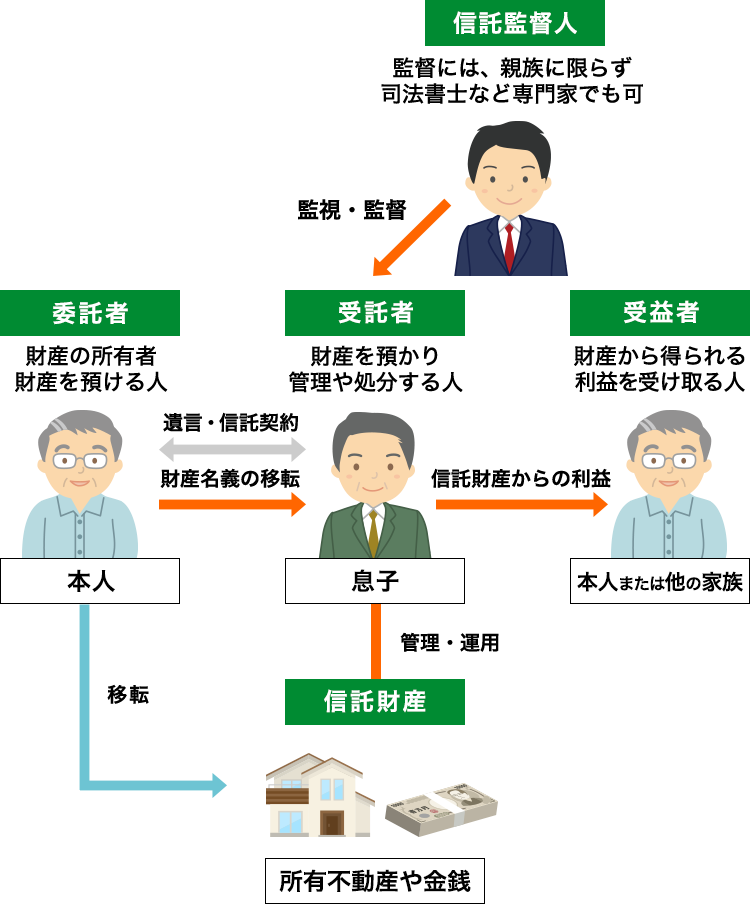

家族信託という選択

1・後見制度の欠点を補填

・財産管理者(受託者)の判断で財産の処分が可能

→老親の生活費・入院治療費のためやオリンピック需要による不動産価格の高騰など適切な時期に受託者の判断で不動産を売却したり、建替えや買換えなど柔軟な処分行為をすることが可能です。

・契約なので途中でやめることもできる

→後見制度のように途中でやめることができないという不都合は生じません。

また後見制度のように家庭裁判所への定期的な報告義務もありません。

2・遺言書の欠点を補填

・2次相続以降の資産承継先まで指定が可能

→1次相続人(高齢の配偶者など)が既に認知症を患っている又は将来的に認知症を患う可能性が高いなど自身の相続人が次の承継者を指定できない場合に、1次相続人に代わって資産承継者を指定できます。つまり自身の相続人の代わりに遺言書を書いたのと同じ効果を出せます。遺言書と違い、自身の死後に発生した相続にまで権利義務を設定できることが家族信託の特徴です。

メリット

財産は預けるだけなので贈与税はかからず、倒産隔離機能もある

→信託とは文字通り「信頼して託す」という意味です。あくまで管理をお願いするだけなので、贈与税はかからず、また受託者が個人的な借金を背負ってしまった場合でも、信託財産は受託者の個人 財産とは分離されますので、受託者の責任財産として差押対象にはなりません。つまり信じて託した人が借金を背負ってしまった場合でもあなたの財産は守られます。

費用を安く抑えられる

→一般的な信託では信託銀行が受託者になりますが高額の信託報酬を支払う必要があります。

その点家族信託は、委託者と受託者の間で自由に報酬の取り決めを行うことができるので、高額な信託報酬を支払う必要がありません。家族信託とは文字通り「家族に託す」という意味なので、家族間であれば話し合いによって無料にすることも可能です。

デメリット

節税対策にならない

→財産は預けるだけなので、財産を相続した際には相続税が、財産を贈与した際には贈与税がかかってきます。家族信託は財産管理を目的した制度であり、節税対策の制度ではありません。

成年後見制度を採用すべき場合がある

→家族信託には包括的な財産管理権を設定する機能はなく、身上監護権を設定することもできないので、万が一あなたが認知症などで意思能力を喪失した場合、受託者の身分で病院への入院手続きや施設への入所手続きはできません。包括的に財産を管理するケースや身上監護権を要求されるケースでは成年後見制度を採用する必要があります。

遺言書を採用すべき場合がある

→家族信託は、財産の管理や処分といった運用方法を指定する機能しかなく、財産の所有権そのものの帰属先を指定したい場合は遺言書を採用する必要があります。

以上のようなデメリットがあるにも関わらず、家族信託はいま注目されています。

それは家族信託は認知症対策として有効な制度であるからです。

2015年の厚生労働省の発表によれば、65歳以上の4人に1人が認知症または認知症の前段階とされる軽度認知障害(MCI)であるという推計が出ています。しかもこの数字は医療機関を受診して診断された人だけの数字であり、実際は症状が出ているのにまだ受診していない人を含めると実際はもっと多くの人が認知症を患っていると考えられています。

認知症対策は認知症になる前にしかできません。死亡に備えて相続対策をする人は多いですが、認知症対策をしている人は現状多くはありません。認知症になる確率も無視できないくらいに高いという統計が出ていることを考慮すると、相続対策よりもまずは認知症対策の方が緊急度、重要度が高いとも言えます。

認知症対策など次に当てはまる方は家族信託を検討されることオススメ致します。

こんな人におすすめ!家族信託!

□将来、自分や配偶者が認知症になってしまうことに不安がある

□親が高齢化し、認知症になってしまって財産が塩漬けになることが心配だ

□老後の財産管理に不安がある

□配偶者に不動産を相続させたいが、管理できるか心配だ

□子供に障害があり、その子が相続できるのか、相続できたとしても財産管理できるか心配だ

□財産の所有権は自分に残したまま管理権を信頼できる家族に託したい

□生前に所有権を移転するとなると莫大な贈与税がかかってしまう

□遺言書を書くことに気が進まない

□先祖代々引き継いできた不動産は、これからも一族で守っていきたい

□誰に相続させたいかは今は決められないが管理を任せることだけはできる信頼できる家族がいる

家族信託は最近になって注目され始めた制度であり、医学業界で言うところの言わば「最先端医療」に当たりますので、医学に精通せず技術が伴わない医師が治療・手術に携わると思わぬ「医療過誤」を生じるリスクがあるのと同様、家族信託についても中途半端な知識や実務経験しかない専門家に相談すると医療過誤に似た被害が生じる可能性があります。

当事務所は登記手続きの観点だけでなく、提携するパートナー弁護士・税理士のアドバイスを受け、法的観点、相続税等の税務的観点からもお客様のスムーズな相続を進める提案をさせて頂きます。